Le Pacte vert européen, la CSRD et la VSME : Enjeux Stratégiques pour les Entreprises

Transformer la Contrainte en Avantage Compétitif - Financement, Appels d’offres, Résilience, Attractivité

Le monde change vite : tensions sur les ressources, pression des clients B2B, exigences des banques, attentes des talents, risques climatiques… Dans ce paysage, la durabilité n’est plus un « sujet RSE ». C’est un sujet de stratégie, de compétitivité et de pilotage.

Et l’Union européenne l’a acté : avec le Pacte vert européen (« Green Deal ») - elle ne « moralise » pas l’économie, elle affine les règles du jeu. Dans ce jeu, une réalité s’impose : la donnée ESG fiable et comparable devient aussi stratégique que la donnée financière.

Ce texte a pour vocation d’en décrypter les fondamentaux, les implications concrètes pour votre entreprise, et comment en faire un levier concret de performance.

Le Pacte vert européen

Adopté en 2019, le Pacte vert européen fixe la trajectoire : neutralité climatique en 2050 et réduction des émissions d’ici 2030 dans le cadre de la trajectoire “Fit for 55”.

Mais surtout, il crée un cadre où la durabilité devient un critère de compétitivité :

- Accès aux marchés (appels d’offres, donneurs d’ordre, référencements)

- Coût du capital (auprès des banques, investisseurs)

- Attractivité (auprès des clients, talents, partenaires)

- Innovation (produits, procédés, modèle d’affaires)

Les 3 Leviers qui structurent le Green Deal

Le Pacte vert s’appuie sur des textes qui « travaillent ensemble » :

- Transparence (mesurer / publier) : via les normes ESRS de la CSRD

- Responsabilité (prévenir / corriger) : via le devoir de vigilance inscrit dans la CS3D

- Alignement économique (orienter / renchérir) : via la taxonomie verte et MACF/CBAM (ajustement carbone aux frontières)

Le paquet Omnibus a acté un virage politique… sans annuler la logique de fond

Le 16 décembre 2025, le Parlement européen a approuvé un accord visant à simplifier les règles de reporting de durabilité et de devoir de vigilance. Puis le 24 février 2026, le Conseil de l’UE a validé définitivement le paquet Omnibus I.

Ainsi, l’UE a certes réduit la charge administrative pour préserver la compétitivité. Mais cela n’a pas « supprimé » pas le besoin de durabilité en termes de :

- Financement : critères ESG intégrés, parfois avec impact sur les conditions (taux, budgets alloués).

- Appels d’offres : l’ESG devient un critère incontournable.

- Attractivité RH : sens, engagement, fidélisation.

- Performance globale : coûts, ressources, réduction des risques.

Si la Loi recule, le marché lui ne recule pas. Et si le cadre commun venait à s’affaiblir, on retomberait vite dans une jungle de questionnaires privés - plus coûteuse, plus confuse, moins pilotable.

La CSRD : d’une RSE « Déclarative » à une Performance « Auditée »

Entrée en vigueur en 2024, la Corporate Sustainability Reporting Directive (CSRD) vise un reporting normalisé, vérifiable, numérisable et auditable.

Elle s’applique aux grandes entreprises (ayant plus de 1 000 salariés et générant un chiffre d’affaires d’au moins 450 millions d’euros). On estime qu’environ 11 000 entreprises sont désormais concernées.

À quoi sert la CSRD :

- Renforcer la transparence ESG

- Réduire le greenwashing

- Orienter le capital vers les entreprises les plus robustes

- Accélérer la transformation des modèles d’affaires

L’Architecture CSRD :

- Les normes ESRS (European Sustainability Reporting Standards)

- La double matérialité : impacts + risques / opportunités financières

- Une assurance (audit)

- Un reporting numérique (standardisation / interopérabilité)

L’EFRAG pilote la rédaction des ESRS et définit un langage commun pour rendre la durabilité comparable et auditable.

Les 12 ESRS :

- ESRS 1 & 2 : principes transversaux

- Environnement (E1 à E5) : climat, pollution, eau/ressources marines, biodiversité, économie circulaire

- Social (S1 à S4) : sécurité des collaborateurs, communautés affectées, consommateurs/usagers

- Gouvernance (G1) : conduite des affaires, éthique, anticorruption

Ce que Votre Entreprise doit Piloter

1. Stabiliser le « Socle Data » ESG (Priorité n°1)

Les premiers retours de mise en œuvre montrent une vérité simple : l’enjeu ne consiste pas seulement à « produire un rapport », mais à industrialiser la donnée ESG et à la relier aux décisions (achats, énergie, CAPEX, politique de prix, risques, RH).

Les difficultés fréquemment rencontrées portent sur la dispersion des données (RH, finance, opérations, achats), la traçabilité, la robustesse de la preuve, la charge de travail et la préparation à l’audit. Le recueil de données devient donc un chantier prioritaire.

Objectif : quelques indicateurs solides, auditables, reliés aux décisions. Pour ce faire, l’entreprise va devoir mettre en place :

- Un référent interne et une gouvernance claire (qui fait quoi, qui valide)

- Une cartographie des données par service (RH / finance / achats / opérations / HSE)

- Des outils numériques de collecte et d’analyse (ex : Tennaxia, Greenly)

- Une traçabilité robuste (sources, méthodes, contrôles)

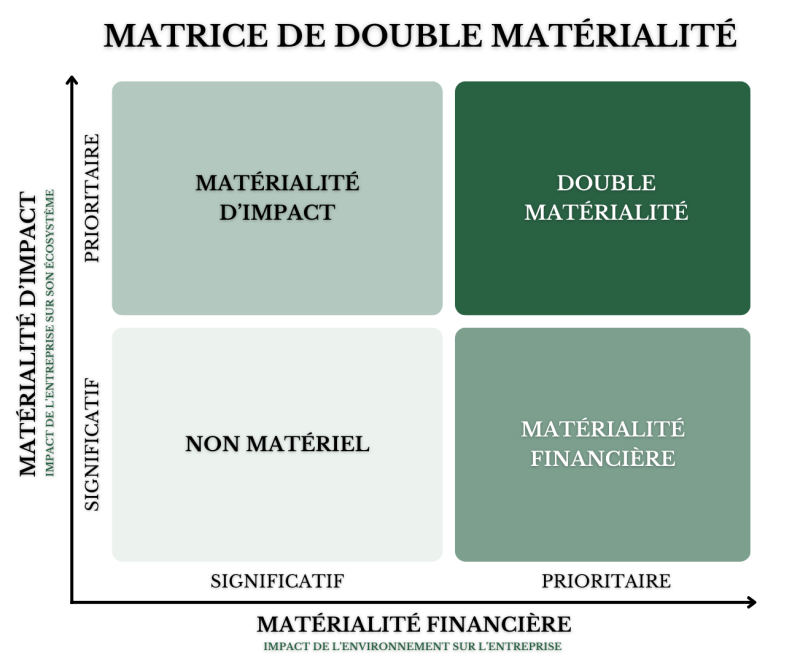

2. Réalisation d’une Analyse de Double Matérialité

La CSRD impose de traiter simultanément :

- La matérialité financière : comment l’environnement et l’évolution des attentes de la société affectent votre secteur d’activité (coûts, risques, marchés, CAPEX, assurance, approvisionnement)

- La matérialité d’impact : comment votre activité affecte l’environnement et la société (gaz à effet de serre, biodiversité, conditions de travail, respect des droits humains, etc.)

Finies les listes d’intentions, on bascule vers l’arbitrage stratégique (risques, marges, CAPEX, continuité d’activité), relié à la performance. Via par exemple :

- La cartographie de la chaîne de valeur

- La consultation des parties prenantes (clients, fournisseurs, banques, collaborateurs)

- La conduite d’ateliers d’arbitrage

- Le suivi méthodologique (ce qui compte, pourquoi, avec quelles preuves)

3. Construction du Rapport de Durabilité

Le rapport doit présenter :

- La stratégie ESG et sa gouvernance

- Les ambitions chiffrées et les indicateurs clefs de performance (KPI)

- Les impacts ESG et leur gestion

- Les justifications éventuelles en cas d’indicateur non matériel

4. Certification Externe

L’entreprise devra faire auditer ses données par un organisme tiers indépendant (OTI) accrédité ou par un commissaire aux comptes habilité. Ce processus implique le suivi d’un protocole méthodologique clair et un accompagnement structuré.

La VSME pour les PME

L’EFRAG a prévu un référentiel simplifié la VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) pour aider les PME à répondre aux attentes des donneurs d’ordres.

La Commission européenne a adopté une recommandation le 30 juillet 2025 encourageant les PME non cotées à utiliser la VSME pour répondre aux demandes des grands groupes et des financeurs.

A titre de comparaison :

- La CSRD c’est : 1 144 points de données et des rapports pouvant faire des centaines de pages

- La VSME c’est : 80 points de données sur environ 15 pages

En somme, la VSME permet de : faciliter l’accès au financement, répondre aux donneurs d’ordre, renforcer la gestion des enjeux ESG, et d’améliorer la compétitivité et la résilience de votre entreprise.

Pourquoi Intégrer ces Exigences Maintenant ?

- Préserver l’accès au marché : la non-conformité peut entraîner des pertes de contrats ou des exclusions des appels d’offres.

- Attirer les financements : les investisseurs cherchent des entreprises transparentes et engagées.

- Renforcer la résilience : une stratégie ESG bien pensée protège des risques réputationnels, réglementaires, climatiques et sociaux.

- Créer de la valeur : la durabilité devient un levier de différenciation, d’innovation et d’attractivité RH.

Le Rôle Stratégique du Consultant RSE : un Catalyseur de Transformation

Dans ce contexte, le rôle du consultant ne se limite pas à du reporting technique. Il agit comme catalyseur de transformation, en :

- Acculturant les équipes

- Structurant les démarches

- Facilitant l’appropriation interne

- Évitant les erreurs coûteuses

- Et en sécurisant la conformité

Le consultant RSE n’est pas un « fournisseur de rapports », mais un architecte de transformation durable. Une posture fondée sur la transmission, la rigueur, l’authenticité et l’engagement est aujourd’hui essentielle pour vous accompagner dans la transition durable.

Ne Subissez pas la Réglementation : Transformez-la en Opportunité

Le Pacte vert européen, la CSRD et la VSME ne sont pas des obstacles. Ce sont des outils de direction. Dans une économie où tout le monde « affiche », la différence se fera sur une chose : la preuve. S’en emparer maintenant, c’est :

- Reprendre le contrôle stratégique

- Sécuriser ses marchés et ses financements

- Renforcer la résilience de son entreprise

- Créer de la valeur

- Et faire de la durabilité un moteur de compétitivité

Votre engagement aujourd’hui construira votre légitimité de demain. N’attendez pas que le changement vous soit imposé : soyez acteur du futur.

Prêt à passer à l’action ?

Vous souhaitez structurer votre stratégie RSE ? Initier un diagnostic ? Être accompagné dans votre reporting CSRD ?